대한민국 직장인 중 자기 월급이 얼마인지 모르는 이가 얼마나 될까. 아마 거의 없을 거다. 그럼 은퇴 후 자신이 받게 될 연금이 얼마인지 아는 이는 얼마나 될까. 아마 많지 않을 거다. 그러니 당연히 노후 생활비가 얼마나 부족할지에 대해서도 알지 못한다.

‘지피지기 백전불태’라 했다. 재테크의 핵심은 ‘불확실성’을 최소화하는 것이다. 전문가들은 막연하게 ‘어떻게든 되겠지’라는 태도를 버리고, 현실을 정확히 인식하는 것이 재테크의 첫걸음이라고 입을 모은다. 문제는 정보다. 적어서 문제가 아니라 너무 많아서 문제다. 광고와 그렇지 않은 것이 잘 구분되지 않는다. 은행·증권사를 찾아도 자사에 유리하게 조언하는 건 아닌지 의심스럽다. 금융정보의 핵심은 신뢰성이다. 그렇다면 가장 믿을 수 있는 곳은 금융당국이다. 금융정보의 신뢰성을 판단할 때는 누가, 어떤 목적에서 제공하는지, 출처는 어디인지 꼼꼼히 따져봐야 한다.

개인별 각종 연금정보를 한눈에 조회할 수 있도록 만든 금융감독원 ‘통합연금포탈(100lifeplan.fss.or.kr)’은 꼭 한번 둘러봐야 한다. 현재 가입 중인 국민·퇴직·개인연금에 지금까지 납부한 금액과 연금 개시일, 예상 연금액 등을 자세히 조회할 수 있다. 공인인증서만 있으면 이용이 가능하다.

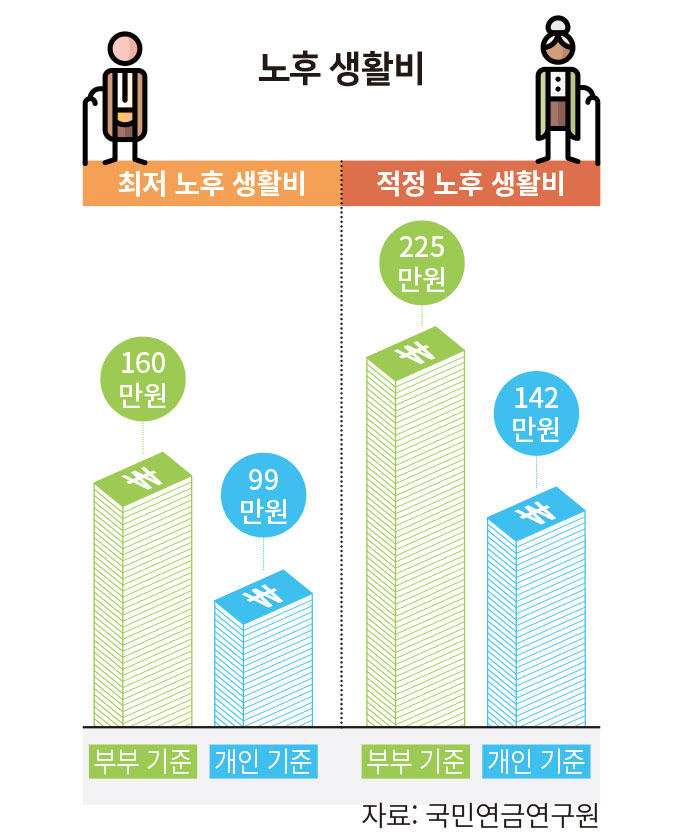

‘노후 재무설계’ 서비스도 제공한다. 내 연금자산 수준이 노후 생활비로 충분한지 아닌지, 정확히 얼마가 부족한지도 산정해 준다. 부부 기준, 개인 기준은 물론 예상 은퇴연령 등 각자의 사정에 맞게 산정할 수 있게끔 돼 있다. 국민연금연구원이 제시한 최저 노후 생활비는 부부 기준 160만원, 개인 기준 99만원이다. 적정 노후 생활비는 부부·개인 기준 각각 225만원, 142만원이다.

대안도 제시해 준다. 통합연금포탈에 있는 ‘연금저축 어드바이저’를 활용하면 된다. 기초정보를 입력하면 재무진단 결과를 보여주고 개인 성향과 상황을 고려한 연금저축 상품을 추천해 준다. 추천 상품 목록에는 연평균 수익률과 공시이율, 상품 유지 건수 등의 정보가 제공된다. 보다 자세한 상담도 받을 수 있다. 금감원은 국제공인 재무설계사 자격을 갖춘 금융 전문가가 무료로 제공하는 1대1 맞춤형 서비스를 하고 있다. 홈페이지를 통해 대면상담을 신청할 수 있다. 전화상담(국번 없이 1332, 7번 금융자문서비스)은 물론 온라인 상담도 가능하다.

금감원이 개설한 금융소비자정보 포털사이트 ‘파인(fine.fss.or.kr)’에서도 알짜 정보를 얻을 수 있다. 가령 ‘금융상품 한눈에’를 클릭하면 은행·증권·보험회사에서 판매 중인 예·적금, 대출, 연금저축, 보험, 펀드 등 금융상품이 일목요연하게 정리되어 있어 금리·수익률 등 정보를 한눈에 비교해 볼 수 있다.